자녀에게 증여세 면제 한도 즉 비과세 한도로 사전에 증여를 하는 게 좋다는 것은 많이 알고 있지만 증여를 실행하려면 목돈으로 증여해야 한다는 생각에 선뜻 실행하지 못하는 경우가 많습니다.

꼭 큰돈을 준비해서 한 번에 목돈으로 증여하는 방법이 아니어도 자녀에게 매월 적립식으로 증여세 면제 한도로 증여할 수 있는 방법과 증여세 신고 계산방법인 유기 정기금 평가와 유의사항에 대해서 알아보겠습니다.

[목 차]

1. 자년 증여세 면제한도와 매월 증여하는 방법

2. 매월 적립식 증여 시 증여 시기와 신고 기한

3. 유기 정기금 평가 방법

4. 유기 정기금 평가 후 증여세 신고할 때 유의사항

5. 마무리

1. 자녀 증여세 면제 한도와 매월 증여하는 방법

직계비속인 자녀나 손자녀에게 증여를 할 때 증여세를 면제해 주는 증여재산 공제한도는 증여시점을 기준으로 10년 합산 총액이 미성년 자녀는 2,000만 원, 성년 자녀는 5,000만 원까지 비과세로 증여할 수 있습니다

24년 1월 1일부로 성인 자녀의 경우 혼인과 출산에 대해 1억 원까지 추가로 공제해 주는 증여세법이 개정되어 시행되고 있습니다.

증여세 면제 한도와 혼인출산증여재산 공제에 대한 자세한 내용은 이전에 포스팅한 [ 2024년 증여세율과 증여재산공제한도 상향 및 혼인출산공제 신설 내용]을 한번 읽어보시면 증여세와 증여재산공제한도를 이해하는 데 도움이 되실 겁니다.

매월 증여하는 방법은 증여재산공제한도인 2000만 원씩 매월 증여한다는 의미가 아니라 자녀의 명의로 은행 적금이나 증권사 주식위탁 계좌를 개설하고 적금이나 펀드, ETF 등에 매월 적립식으로 증여재산공제 한도인 2,000만 원이 되는 시점까지 매월 계좌로 이체해 주는 방법입니다. 통상 10년 단위로 이체하고 증여세 신고를 하면 됩니다.

보통 부모들은 목돈을 일시에 줄 때만 증여세를 신고해야 한다고 생각하는 경향이 많고 매월 정기적으로 이체해 주거나 소액을 비정기적으로 입금해 주는 금전에 대해서는 증여라는 인식이 약하다 보니 증여세 신고자체가 안 되는 경우가 많습니다.

소득이 없는 자녀에게 정기적 또는 비정기적으로 생활비나 학비를 이체해 주는 경우는 증여세 신고의무가 없지만 자녀가 생활비나 학비용도로 전액 사용하지 않고 일부를 모아서 투자를 통해 수익이 발생했다면 증여로 보는 경우도 있으므로 주의해야 합니다.

2. 매월 적립식 증여 시 증여 시기와 신고 기한

현금을 증여한다고 하면 원칙적으로 현금을 정기적 또는 비정기적으로 직접 주든 통장에 입금하든 증여일은 현금 지급일이나 통장입금일입니다. 증여신고 기한은 증여일이 있는 그 달의 말일을 기준으로 3개월 이내에 신고(3개월 뒤 말일이 휴일이면 다음날)하도록 세법에 규정되어 있습니다.

그런데 매월 정기적으로 이체할 때마다 증여세를 신고해야 한다면 번거롭고 귀찮기도 하지만 잊어버리고 못하는 경우도 많을 것입니다.

가령 매월 10일에 자녀 명의 계좌로 자동 이체되도록 설정했다면 말일로부터 매 3개월 내로 증여세 신고를 해야 한다는 의미입니다. 가령 5월 10일부터 이체가 시작되었다면 5월 31일로부터 3개월 뒤인 8월 31일까지 신고해야 하고 두 번째 이체일 6월 10일은 9월 30일까지 증여세 신고를 마쳐야 합니다. 이런 식으로 하다 보면 증여 신고자나 국세청 담당자도 증여세를 관리하기가 쉽지는 않을 것입니다.

그래서 상속세 및 증여세법(제65조 제1항)과 시행령(제62조 제1호)에서 이런 단점을 해결할 수 있는 방법을 명시하고 있습니다.

즉 정기적으로 매월 같은 날 같은 금액을 이체하는 경우에는 매월 신고하는 것이 아니라 법령에 따라 계산된 평가액으로 증여가액을 산출해 증여세 신고를 한 번만 신고하면 됩니다. 이를 유기 정기금평가에 의한 증여세 신고라고 합니다. 이번 방법으로 자녀가 태어나면서부터 시작한다면 10년씩 나눠서 30세까지 3번 정도 적립식의 방법으로 월 소액으로도 증여할 수 있습니다.

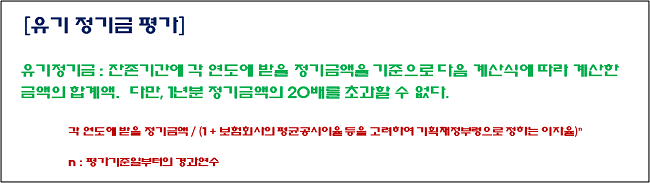

3. 유기 정기금평가 방법

유기 정기금 평가란 정기적으로 매월 같은 날 같은 금액에 대해서 미래 정해진 기간 동안 증여할 합계액을 현재가치로 할인평가해서 증여가액을 산출하는 평가방법입니다.

위 그림에서 「보험회사의 평균공시이율 등을 고려하여 기획재정부령으로 정하는 이자율」은 상속세 및 증여세법 시행규칙 19조 2의 1항에서 3%로 정하고 있습니다.

유기 정기금 평가를 이용하면 매월 계좌로 동일한 금액을 이체해서 누적된 총금액으로 증여가액을 산출하는 게 아니라서 증여가액은 늘어나고 증여세 절감효과도 높아집니다.

예를 들어 매월 20만 원씩 10년 간 적립한다면 매월 적립하는 현재의 20만 원의 가치는 10년 뒤에는 물가상승률이 반영돼서 20만 원의 실질가치는 낮아지기 마련입니다. 그래서 10년 뒤 20만 원을 현재 가치로 할인 평가하는 것입니다.

올해 아이가 태어나서 5월 10일부터 20만 원씩 계좌 이체한다고 가정하고 증여가액을 산출하는 유기 정기금 평가의 예시를 들어보겠습니다.

올해만 5월에 이체하기 때문에 8개월간 160만 원을 이체하지만 2년 차부터는 12개월씩 240만 원을 이체하게 됩니다. 10년 간 적립식으로 총 23,200,000원을 자녀계좌로 보내게 되지만 증여 산출 평가액은 이보다 적은 20,286,661원이 됩니다.

[증여방법별 증여세 계산 예시]

| 증여방법 | 실제 증여액 | 평가 증여액 | 증여공제금액 | 과세표준 | 증여세 |

| 목돈 증여 | 23,200,000원 | 23,200,000원 | 20,000,000원 | 3,200,000원 | 320,000 |

| 매월 적립식 증여 (10년간) |

23,200,000원 | 20,286,661원 | 20,000,000원 | 286,661원 | 0 |

※ 미성년 자녀 증여재산공제한도 2,000만 원 / 과세표준이 1억 이하는 10%의 증여세 구간

※ 증여세 과세표준이 50만 원 미만은 증여세 미 부과

목돈으로 한 번에 23,200,000원을 증여할 때보다 2,913,339원만큼 더 주고도 증여세는 한 푼도 내지 않게 되는 효과가 있습니다.

만일 처음 이체를 1월에 시작하였다만 10년간 총 24,000,000원이고 평가액은 21,086,661원 되어서 증여세는 108,660원 발생합니다만 이마저도 증여세를 내기 싫다면 매월 194,000원씩 계좌이체해 준다면 매년 12개월씩 10년간 총 23,280,000원을 증여하고 증여평가액은 20,454,062원이 되어서 증여세는 발생하지 않습니다.

증여재산공제 2,000만 원 적용하고 남은 산출세액 454,062원은 50만 원 미만이라서 증여세는 0원입니다.

자녀가 태어나면서 29세까지 3회에 걸쳐 증여세가 과세되지 않는 금액(미성년 0세와 10세 194,000원 / 성년 20세 478,900원)으로 적립식 증여를 한다면 총 104,028,000원을 증여하지만 실질 평가액은 9,140여만 원정도로 줄어들고 증여세는 없습니다.

목돈으로 일시에 1억 400여만 원을 증여할 때보다 1,262여만 원 더 주고 증여세도 140여만 원 줄이는 1석2조의 효과를 얻을 수 있습니다.

또한 자녀 계좌로 이체한 자금을 30여 년간 적금이나 펀드, ETF 등에 장기 투자한다면 증여세 절세와 더불어 투자 운용수익도 덤으로 얻을 수도 있을 것입니다.

4. 유기 정기금평가로 증여세 신고할 때 유의사항

매월 적립식으로 증여를 하고 유기 정기금 평가 후 증여세를 신고할 때 유의해야 할 사항이 있습니다.

1) PC의 홈택스나 모바일 손택스로 신고를 할 때 자녀 명의의 공동인증서나 금융인증서를 발급받아서 접속해야 합니다. 증여세 신고는 수증자(받는 사람)가 신고하기 때문입니다.

2) 홈택스에 접속 후 신고양식에 증여재산을 기재할 때 현금으로 증여하는 10년간의 총 이체금액이 아니라 유기 정기금평가로 할인된 금액을 적으면 됩니다.

3) 증여일(증여 시기)은 자녀 명의 계좌로 이체한 첫날이 되고 그 이체한 날이 속한 달의 말일로부터 3개월 이내에 신고를 마무리해야 합니다.

4) 증여신고서를 작성하고 첨부서류는 증여계약서, 가족관계증명서, 계좌이체 통장사본, 유기 정기금 평가서인데 특히 증여계약서에는 계좌이체에 관한 자세한 사항이 빠지지 않도록 하는 게 중요합니다.

(계좌이체 자녀 성명, 계좌번호, 이체일, 이체기간, 이체금액, 정기금 평가 후 증여가액 등)

5) 유의할 사항 중 가장 중요한 내용은 자녀에게 10년간 증여한 내역이 있는지 체크하는 것입니다. 10년간의 증여 내역을 확인하지 않고 신고했다가 추후 가산세를 크게 부담해야 하는 불상사가 생길 수 있습니다.

6) 통상 증여세가 부과되지 않는 금액으로 매월 적립식 증여를 하지만 자금 여유가 있어서 증여세가 부과되는 금액으로 정기금 평가를 해서 증여세를 납부한 후 매월 적립식 증여가 이행되지 않았더라도 기 납부한 증여세는 환급되지 않는다는 것을 유념하시기 바랍니다.

5. 마무리

자녀에게 증여세 면제한도 내에서 매월 적립식 증여하는 방법과 유기 정기금 평가 방법 및 유의사항에 대해서 알아보았습니다.

목돈으로 10년에 한 번씩 증여한다는 생각으로 자녀에게 증여를 하지 못했다면 매월 적립식 증여를 하고 유기 정기금 평가를 활용해서 증여세를 신고하는 방법을 활용해 보세요.

증여는 하루라도 빨리 하는 게 향후 닥쳐올 상속세 폭탄을 대비할 수 있습니다. 요즘은 주택가격도 많이 올라 아파트 1채를 갖고 있더라도 10억이 훌쩍 넘는 경우가 많습니다. 상속세 납부 대상이 될 수도 있습니다.

사전에 증여를 통한 상속증여세 절세방법을 공부하고 많이 활용하셔서 합법적으로 절세하기시 바랍니다.